Семья растёт, а жилплощадь — нет. Молодым родителям, кроме забот о детях, приходится думать и о том, где бы этих детей разместить. Одно из решений молодой семье подсказывает государство. В 2022 году оно запустило обновлённую программу льготной ипотеки для семей с несколькими детьми.

Ипотека для многодетных семей

Льготная ипотека для многодетных семей существовала и раньше, но была другой. Не было отдельного закона, конкретика решалась на уровне региона РФ и в отдельно взятом банке. Поэтому условия могли сильно отличаться. Требования были жёсткие:

- количество детей — 3 и более (считаются и рождённые, и усыновлённые дети),

- все дети несовершеннолетние,

- официально зарегистрированный брак родителей,

- семья имеет статус многодетной (оформляется в органах соцзащиты).

Государство решило обновить программу с двумя целями. Во-первых, это поддержка семей (как результат — повышение рождаемости). Во-вторых, развитие жилищного строительства, которое нужно и для экономики, и для социальной сферы. Ключевое условие новой ипотеки — покупка жилья на первичном рынке.

В конце 2017 года приняли отдельное Постановление Правительства РФ от 30.12.2017 № 1711. В нём собрали все условия ипотечных кредитов для семей с детьми, которые отныне едины для всей страны. Требования стали мягче. Работает программа льготной ипотеки с 1 января 2018 по 31 декабря 2022 года. Её суть в том, что при рождении второго и последующих детей семья имеет право оформить ипотеку со ставкой 6% годовых или переоформить тот заём, который уже есть — снизить ставку по нему до 6%. Сразу оговоримся: нужно соблюсти ряд условий, которые устанавливают и государство, и каждый банк.

Как это работает

Банк заключает с вами кредитный договор или договор рефинансирования, где ставка годовых равна 6%. Хотя обычная ставка по ипотеке — 9,5%. Значит, банк теряет прибыль, ему невыгодны такие условия. Но он соглашается. Разгадка проста: государство решило не обижать банки и выплачивает им субсидии. Субсидия — это та разница, которую банк недополучает от граждан. По сути, для банка процентная ставка и прибыль остались те же. Просто теперь 6% выплачивают граждане, а оставшиеся 3,5% — государство.

Кто может получить льготную ипотеку

Льготная ипотека распространяется на семьи, в которых родился второй, третий и так далее по счёту малыш. Произойти это радостное событие должно с 1 января 2018 по 31 декабря 2022 года. Нюанс: если малыш родится прямо под конец 2022 года (т. е. в момент, когда вы вроде бы и попадаете в программу, но не бежать же 31 декабря из роддома в банк), срок продлевается до 1 марта 2023 года.

Оформить льготную ипотеку могут и отец, и мать ребёнка. Плюс в договоре можно предусмотреть созаёмщиков — людей, которые помогают семье выплачивать ипотеку. На созаёмщиков не распространяются требования о рождении детей. Поэтому ими может быть кто угодно, например, бабушки и дедушки малышей.

Условия льготной ипотеки

Постановление № 1711 закрепляет условия, которые обязательно должны быть соблюдены, если вы хотите попасть в программу:

- кредит выдан в рублях,

- договор ипотеки заключён строго с 1 января 2018, а договор рефинансирования — с 1 августа 2018 года,

- кредит погашается аннуитетными платежами (это одинаковые платежи раз в месяц),

- максимальная сумма кредита:

- 6 млн — кредит на жильё регионах России,

- 12 млн — кредит на жильё в Москве, Петербурге, Московской и Ленинградской областях.

Первоначальный взнос — 20% стоимости жилья — придётся выплатить самостоятельно. В случае с переоформлением кредита банк согласится на льготную ставку, только если вам осталось выплатить 80 и меньше процентов от стоимости жилья (то есть свои 20% уже отдали).

Льготная ипотека распространяется только на первичное жильё. В частности, это:

- готовая квартира или жилой дом, которые вы покупаете у застройщика (по договору купли-продажи),

- строящаяся квартира или жилой дом, которые вы приобретаете по договору долевого участия в строительстве.

Ещё одно условие льготы — страхование жизни. Если вы отказываетесь от страховки, то некоторые банки вообще не соглашаются на кредит (Сбербанк), а некоторые повышают процентную ставку (ВТБ). Постановление № 1711 разрешает банкам так поступать.

Отдельно про страхование имущества. Каждый заёмщик обязан застраховать жильё, которое он взял в ипотеку. Об этом говорит статья 31 закона «Об ипотеке». Поэтому не думайте, что страхование имущества — условие, навязываемое банком. Однако его стоимость может отличаться в зависимости от расценок страховых компаний, сотрудничающих с банком.

Видео: о льготной ипотеке 2018

Процентная ставка

Процентная ставка по ипотеке одинакова для всех заёмщиков вне зависимости от количества детей (двое, трое или больше) — 6% годовых. Однако низкой ставка будет только несколько лет, примерно до момента «пока малыш не окрепнет», а не весь срок кредита (кредит могут выдать хоть на 30 лет — как решит банк). А вот конкретная продолжительность льготы уже зависит от количества детей. Чем больше детей, тем больше льготное время, в течение которого работает ставка.

Минимальный срок льготы — 3 года, максимальный — 8 лет. Сценарии такие:

- родился второй ребёнок, вы взяли или переоформили кредит — льгота на 3 года,

- родился третий ребёнок, вы взяли или переоформили кредит — льгота на 5 лет,

- родилась двойня, тройня или больше, вы взяли или рефинансировали кредит — льготная ставка сразу на 8 лет,

- у вас есть второй ребёнок и льгота на 3 года — при рождении третьего добавят 5 лет,

- у вас есть третий ребёнок и льгота на 5 лет — при рождении четвёртого добавят ещё 3 года.

После трёх/пяти/восьми лет процентная ставка вырастет до стандартной. Стандартная ставка рассчитывается так: ключевая ставка, которую установило Министерство финансов, плюс два. Сейчас это 7,5% + 2 = 9,5% годовых. Ключевая ставка может меняться несколько раз в год (не говоря уже о нескольких годах).

Где получить ипотеку многодетной семье

Государство согласно помогать только тем банкам, в которых оно уверено. Ведь каждому банку будут перечислять деньги (субсидию), чтобы покрыть недостающие проценты кредита. Поэтому в госпрограмму попали только те из банков, кто представил нужные документы и прошёл проверку в Министерстве финансов. Министерство финансов издало приказ, в котором есть список из 47 банков, участвующих в программе. В частности, это:

- Сбербанк,

- ВТБ,

- Газпромбанк,

- Россельхозбанк,

- Московский кредитный банк,

- Промсвязьбанк,

- Банк «Открытие»,

- Совкомбанк,

- Райффайзенбанк.

Плюсы и минусы программы

Льготная ипотека не такая радужная, какой могла показаться. Основные её недостатки:

- ограничены категории жилья — только первичный рынок,

- льгота распространяется не на весь срок кредитования, а лишь на восемь лет максимум,

- сумма кредита ограничена,

- довольно крупный первый взнос — 20% от стоимости жилья.

Несомненные плюсы льготной ипотеки:

- пониженная (по сравнению с другими кредитами) процентная ставка — 6%,

- возможность использовать материнский капитал для первого взноса или ежемесячных платежей,

- возможность продлевать срок льготы в связи с ещё большим пополнением семейства,

- по итогу — собственное жильё.

Видео: первые клиенты льготного кредитования

Как оформить льготную ипотеку многодетной семье

План действий такой:

- Подумать, готовы ли в принципе к ипотеке. Нужно понимать, что ипотека — значимые и длительные расходы. А ведь ещё надо заботиться о семье и детях (как минимум о двух, если мы говорим о льготной ипотеке).

- Посчитать, потянете ли ипотеку финансово. Если сомневаетесь, то позаботьтесь об увеличении своих доходов.

- Прикинуть, соответствуете ли вы требованиям банка.

- Накопить сумму первоначального взноса.

- Родить второго (третьего) ребёнка.

- Изучить предложения банков из приказа Минфина (особенности, условия, требования, необходимые документы). Выберите подходящий для вас банк.

- Собрать пакет документов.

- Сходить в банк и написать заявление на ипотеку (или отправить онлайн-заявку, если такая возможность у банка есть), оставить документы на рассмотрении.

- Если банк готов кредитовать — узнать, с какими застройщиками он сотрудничает, выбрать жильё.

- Если жильё приглянулось — заключить с банком ипотечный договор.

- Взять ипотечный договор, паспорт (а на всякий случай и все документы) и сходить в Федеральную службу государственной регистрации, кадастра и картографии (Росреестр), где:

- оформят ваше право собственности на жильё,

- зарегистрируют ипотечный договор (сделают пометку, что жильё взято в ипотеку).

Требования к заёмщикам

Сам факт рождения детей ещё не гарантирует, что вы получите ипотеку под 6%. Нужно, чтобы вы подходили по требованиям, которые предъявляют к заёмщикам государство и банк.

Согласно Постановлению № 1711, требования такие:

- гражданство РФ у обоих родителей,

- дети (второй, третий и т. д.) родились в период проведения программы: 1.01.2018 — 31.12.2022,

- дети имеют российское гражданство.

Требования банков могут быть разными. В основном они касаются:

- возраста, с которого можно получить ипотеку, и возраста, которого вы достигните к окончанию выплат,

- уровня доходов и платёжеспособности,

- состояния здоровья,

- стажа работы.

Состояние здоровья важно для банка, потому что от этого зависит страхование жизни. Дело в том, что людям с некоторыми заболеваниями/состояниями, страховку не оформляют. А если нет страховки, то нарушается одно из ключевых условий льготной ипотеки. Список заболеваний такой:

- онкология,

- цирроз печени,

- инсульты,

- инфаркты,

- инвалидность любой группы.

Необходимые документы

Постановление № 1711 не содержит списка документов. Следовательно, каждый банк будет просить те бумаги, которые считает нужными. Но в любом случае понадобятся:

- заявление (пример: анкета-заявление Сбербанка),

- паспорта всех заёмщиков,

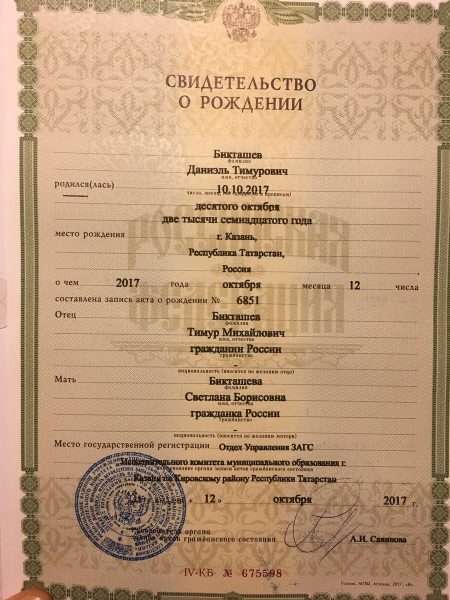

- свидетельства о рождении детей (всех: и первого, и второго и так далее — надо же доказать, что у вас их несколько),

Банк попросит у вас свидетельства о рождении всех детей, чтобы удостовериться: младший малыш — второй или третий в вашей семье

- документы, подтверждающие гражданство детей (если гражданство не указано в свидетельстве),

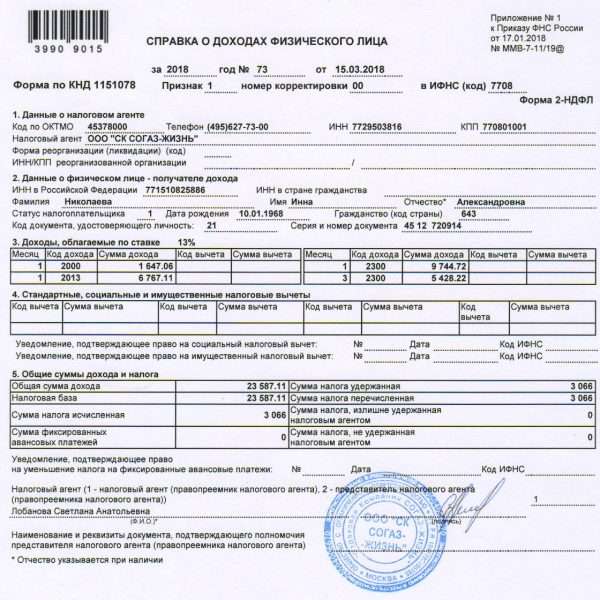

- справка о доходах от работодателя (справка 2-НДФЛ) или справка по форме банка. Но если вы получаете зарплату на карту того банка, куда обращаетесь, то подтверждения доходов обычно не требуется,

Справку 2-НДФЛ выдаёт работодатель, она подтверждает уровень вашего дохода

- документы на недвижимость (договор купли-продажи, договор долевого участия в строительстве, выписка из Единого государственного реестра недвижимости и т. д.),

Выписку о приобретённом вами жилье выдают в Росреестре

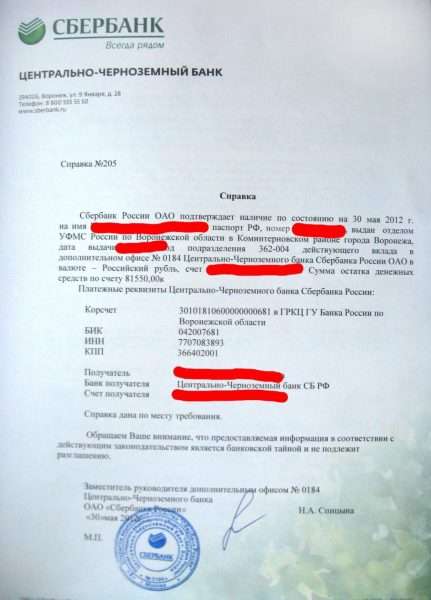

- документы, подтверждающие наличие первого взноса (выписка об остатке денежных средств на вашем счёту, платёжки, из которых видно, что вы оплатили часть строительства или покупки).

Выписка подтверждает, что у вас есть деньги на первоначальный взнос по ипотеке

Причины отказа

Причины для отказа тоже не прописаны в Постановлении № 1711. Банки сами решают, кому выдавать кредит. Естественно, основываются они на тех документах, которые вы принесли.

Наиболее частые причины отказа такие:

- несоответствие требованиям банка,

- низкий уровень дохода — денег не хватит на погашение ипотеки,

- нехорошая кредитная репутация (долги, просрочки по другим кредитам),

- плохое состояние здоровья (банку нужна гарантия, что вы сможете выплатить кредит).

Особенности ипотеки в некоторых банках

Если процентная ставка везде одинаковая, то требования к заёмщикам устанавливает конкретный банк.

Сбербанк

Условия ипотеки:

- минимальный кредит — 300 тыс. руб,

- максимальный кредит — 3 млн для регионов и 8 млн для Москвы и области, Петербурга и области,

- без страхования жизни кредит не выдают,

- срок кредита от 1 года до 30 лет.

Дополнительные требования к клиенту:

- достиг 21 года,

- максимальный возраст на момент окончания ипотеки — 75 лет,

- полугодовой стаж на последнем месте работы (для тех, у кого зарплата приходит на карту Сбербанка),

- общий стаж работы за последние 5 лет равен 1 году (для тех, у кого нет зарплатной карты Сбербанка),

- регистрация по месту пребывания (временная прописка).

ВТБ

Условия:

- минимальный и максимальный размеры кредита зависят от региона:

- жильё в Москве — 1,5–8 млн,

- жильё в Московской области или Петербурге — 1–8 млн,

- жильё в Ленинградской области — 600 тыс. — 8 млн,

- жильё в остальных регионах России — 600 тыс. — 3 млн,

- срок кредита от 1 года до 30 лет.

ВТБ не требует от клиентов регистрации по месту пребывания, главное, чтобы была постоянная прописка в РФ. Зато предъявляет требования к месту работы: в РФ, а если за границей, то только в филиалах транснациональных компаний.

Из документов в ВТБ дополнительно попросят копию трудовой, СНИЛС, а у мужчин до 27 лет — ещё и военный билет. ВТБ соглашается кредитовать клиентов, которые не стали страховать жизнь. Но тогда процентная ставка вырастает до 9%.

Видео: отзыв об ипотеке в Сбербанке и ВТБ

Россельхозбанк

Условия:

- минимальная сумма кредита — 100 тыс. руб.,

- максимальная сумма — 3 млн для жилья в регионах, 8 млн для московского и петербургского жилья,

- срок кредита — до 30 лет.

Страхование жизни в Россельхозбанке добровольное. Но тем, кто отказывается от него, банк накидывает на ставку 1% годовых сверху (итого — 7% годовых).

Россельхозбанк выдаёт ипотеку в том числе гражданам, чья основная деятельность — сельское хозяйство. Конечно, тем, кто работает по классической схеме, кредиты тоже выдают.

Дополнительные требования к заёмщику:

- есть 21 год,

- возраст на момент последней выплаты кредита — 65 лет (или 75 лет, если есть созаёмщики),

- для тех, кто получает зарплату на карту банка — стаж 3 месяца на последнем месте работы + полгода за последние пять лет,

- для тех, кто не получает зарплату на карту банка — стаж полгода на последнем рабочем месте + год за последние пять лет,

- для тех, кто ведёт личное подсобное хозяйство — данные из органа местного самоуправления о том, что такое хозяйство гражданин ведёт уже минимум год.

В этом банке дополнительно попросят документы о семейном положении (свидетельство о браке), у мужчин призывного возраста — военный билет, у граждан, ведущих личное подсобное хозяйство — подтверждение, что в похозяйственной книге есть запись об этом гражданине (например, справка из местной администрации).

В Россельхозбанке есть возможность досрочного погашения кредита.

Райффайзенбанк

Условия:

- срок кредита от 1 года до 30 лет,

- максимальная сумма кредита — 6 млн для регионов, 12 млн — для Москвы, Петербурга, Московской и Ленинградской областей,

- обязательное страхование жизни.

Райффайзенбанк предлагает брать в ипотеку с господдержкой и вторичное жильё.

Хотя льготную ипотеку для многодетных семей в 2022 году обновили и упростили, она не идеальна. В требованиях и условиях есть весомые плюсы и такие же минусы. Но в любом случае ипотека под 6% — неплохое подспорье со стороны государства, пусть и на ограниченный срок. Ведь в результате появится собственное жильё, а это главное.

(Пока оценок нет)

(Пока оценок нет)Встречают всегда в красивом белье, индивидуалки в Смоленске по вызову, шикарные и отдохнувшие на redsmolensk.ru, готовые к играм и разврату. Любой желающий сможет найти самую полную информацию о любой заинтересовавшей проститутке, не прочёсывая уличные точки. Темпераментные индивидуалки в Смоленске по вызову, сладкие и ухоженные, они такие интересные и раскрепощённые, что удовольствие неизбежно. Не упусти свой шанс.